受累挪威Ekornes收购案 曲美家居40亿元蛇吞象式交易初显负面|问询页游变态

小编导读:并购家居品牌商Ekornes并未给曲美家居(603818,股吧)带来理想中的效果,在收购完成并表之后,曲美家居2019年上半年整体的营运效率较并购前有明显下降《投资时报》研究员 余飞 一次蛇吞象的并购,反而成了曲美家居

日前,曲美家居披露收购挪威家居品牌商Ekornes之后的首个半年报。但数据显示,收购完成并表之后的业绩并不理想,曲美家居2019年上半年整体的营运效率较并购前有明显下降。

去年,曲美家居为收购挪威知名家具品牌商Ekornes,可谓煞费苦心。斥资40亿吞下Ekornes,对曲美家居来说并不是一件易事,毕竟当时其市值也仅在40亿左右徘徊。

这起以小博大的收购,给上市公司的现在和未来带来怎样影响?在曲美家居发布半年报之后,9月16日上交所对其下发了半年报的事后审核问询函。围绕Ekornes并表所带来业绩和运营的影响,以及并购Ekornes带来公司现金状况和偿债风险,问询函要求曲美家居进行补充披露。

(责任编辑:宋虹姗 HO031)

如果从财务数据来看,与Ekornes的协同效应目前仍不清晰,但对公司的营运效率上的拖累确是清清楚楚。所以,上交所在问询函中提到,收购Ekornes并将其纳入合并报表范围对公司的财务信息产生的较大影响,“为便于投资者了解公司经营情况的真实变化趋势,要求公司补充披露排除并购影响的2019年半年度关键经营数据及其同比变化,包括但不限于营业收入、归母净利润、经营活动现金流净额、销售费用、管理费用、研发费用、应收票据及应收账款、存货,同比变化较大的说明原因。”

其实,收购对业绩的影响从去年已经开始。因为收购,曲美家居2018年出现上市来首次亏损。

激增的不止是商誉,还有巨额的债务。曲美家居2019年半年报披露,该公司资产负债率达到74%,其中还持有25亿挪威克朗长期借款和应付债券,折合人民币约20亿元。

从2018年5月开始曲美家居公告要收购Ekornes,到9月份曲美家居表示完成强制收购交割结算,只用了四个月的时间。交割完成的几天后,Ekornes便从挪威奥斯陆证券交易所退市。

对此,问询函中要求曲美家居结合债务结构、现金流情况等补充说明偿债风险,以及高杠杆的财务状况对后续日常经营的影响。同时,鉴于汇率的波动,要求公司结合利率、汇率、偿债资金安排等补充披露相关外币债务是否存在融资成本大幅波动的风险。

但这起历尽辛苦的收购,给曲美家居带来的是巨额商誉。收购Ekornes之前,曲美家居商誉为零。到了2019年上半年,由于收购影响,曲美家居商誉暴增到13.1亿元。与此同时,其归属于上市公司股东的净资产仅为15.5亿元。

同时,在曲美家居半年报的主营业务分析中可以看出,并入Ekornes后,其营业收入同比增长106.62%,但销售费用、管理费用和财务费用分别增长了203.66%、192.24%和14618.43%。

并购家居品牌商Ekornes并未给曲美家居(603818,股吧)带来理想中的效果,在收购完成并表之后,曲美家居2019年上半年整体的营运效率较并购前有明显下降《投资时报》研究员 余飞

拖累业绩 运营效率下降明显

蛇吞象后果 巨额商誉和债务

数据来源:Wind

多管齐下,曲美家居终于如愿拿下Ekornes。

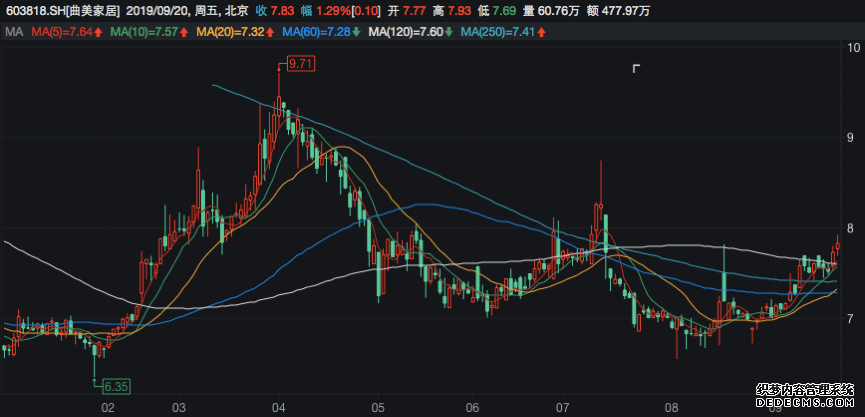

曲美家居近一年股价走势(单位:元/股)

在今年半年报中,曲美家居亦表示,,在“充分发挥曲美与Ekornes协同效应”的作用下,“Stressless、IMG 品牌成功打开中国市场,Ekornes 全球渠道与产品升级有序推进,取得了良好的业务成果。”

《投资时报》研究员查询Choice数据注意到,曲美家居上半年存货周转率为1.77,相比去年同期的3.26下降严重;应收账款周转率也由去年同期的6.86下降为4.76。同时,营业周期由去年同期81.4天上升为135.4天。

一次蛇吞象的并购,反而成了曲美家居集团股份有限公司(下称曲美家居,603818.SH)的拖累。

对于收购Ekornes后对公司的影响,上交所在半年报问询函中也要求曲美家居结合 Ekornes 的经营模式、同行业可比公司情况等,补充披露营运效率降低是否可能对公司的持续盈利能力造成负面影响,并说明是否计划采取措施改善营运效率。

钱从哪里来?根据2018年半年报数据披露,曲美家居货币资金只有8.6亿元人民币,存有不小的资金缺口。为完成收购,曲美家居甚至改变了首次公开发行股票时的募投资金用途,将未使用的2.68亿元募集资金全部用于收购。

靠上述资金显然还不够,曲美家居还向特定对象发行股票,公司实控人赵瑞海、赵瑞宾也将股权全部质押。此外,曲美家居在招商银行(600036,股吧)亦获得了不超过等值18亿元人民币的欧元贷款额度承诺函,以及挪威当地多家银行组成的银团16.46亿挪威克朗自愿要约阶段承诺函。

如果运营效率得以提升,收购带来的高额债务和商誉是能够在以后经营运转中消化的。但让人担心的是,收购Ekornes之后,曲美家居却在运营效率上表现出下滑态势。由于收购Ekornes后的并表,曲美家居2019年上半年整体营运效率较并购前有明显下降,存货周转率和应收账款周转率也有所下降,营业周期上升。

去年,曲美家居实现营业收入28.92亿元,净利润为-0.59亿元,较同期下降124.04%。曲美家居表示,2018年收购产生的中介费用、并购贷款财务费用,以及外币汇兑损益,导致公司2018年亏损。

根据当时公告,曲美家居联合华泰紫金通过境外公司向Ekornes在挪威奥斯陆证券交易所上市的全体股东发出现金收购要约,交易总价约40.63亿元人民币,其中曲美家居的交易对价约36.77亿。如此的对价并不便宜,Ekornes市盈率高达40倍。

针对收购Ekornes形成的13.1亿元商誉和26.6亿元无形资产,上交所在下发的半年报问询函中,要求曲美家居结合Ekornes2019年上半年的经营情况等,补充披露是否存在商誉减值和无形资产减值的风险,并就无形资产的长期摊销可能对公司利润的影响提示风险。

余飞《投资时报》研究员

- 专访《东邪西毒》主美 截图独家曝光

- 受累挪威Ekornes收购案 曲美家居40亿元蛇吞象式交易初显负面|问

- 齐齐哈尔市地域史诗巨作话剧《卜奎页游变态》在哈演出

- 隐瞒诉讼低价转让股权被举报 平潭发展直面深交所五大疑问

- 扣非净利暴降18758%,涉嫌业绩大洗澡?大港股份核心数据齐下坠

- 腾邦国际危机升级:资金链全面紧绷体系内45个银行账户被冻结

- 英租时期海军公所:见证刘公岛百年页游变态

- 《最后一炮》明日内容更新 新主坦新优化曝光

- 游戏史1129:林志玲代言的游戏 洛克人X6

- 无斗篷骑摩托车致敬漫画?《蝙蝠侠》片场照泄露

- 今天你获奖了吗?网页游戏私服《搏客OL》第三批获奖名单

- 功夫熊猫、变形金刚、小黄人,北京环球度假区里你爱谁?

“页游变态一号”卫星总设计师孟执中院士逝世,享年84岁

“页游变态一号”卫星总设计师孟执中院士逝世,享年84岁 来《神谕幻想》自由定制你的幻想世界!

来《神谕幻想》自由定制你的幻想世界!最新更新

03-06・专访《东邪西毒》主美 截图独家曝光03-06・受累挪威Ekornes收购案 曲美家居40亿元蛇吞象式交易初显负面|问03-06・齐齐哈尔市地域史诗巨作话剧《卜奎页游变态》在哈演出03-06・隐瞒诉讼低价转让股权被举报 平潭发展直面深交所五大疑问03-06・扣非净利暴降18758%,涉嫌业绩大洗澡?大港股份核心数据齐下坠03-06・腾邦国际危机升级:资金链全面紧绷体系内45个银行账户被冻结03-05・英租时期海军公所:见证刘公岛百年页游变态03-05・《最后一炮》明日内容更新 新主坦新优化曝光

火爆页游公益服3年度版和普通版有什么区别

火爆页游公益服3年度版和普通版有什么区别 让英雄的种子在青春火爆页游上茁壮成长

让英雄的种子在青春火爆页游上茁壮成长 《页游GM服》新版新手指南十分钟升级为顶尖高手

《页游GM服》新版新手指南十分钟升级为顶尖高手 《奇迹类页游》昵称修改 随心所欲

《奇迹类页游》昵称修改 随心所欲热门活动

03-01・创二代的世界火爆页游02-25・《火爆页游》定档 三国类页游“金刚小妹”林辰涵娇俏亮相02-15・《页游变态岛行动》安卓下载 安卓版下载地址02-06・《尖锋》开播 热门页游私服引爆战火(图)02-05・厦门丝网花达人精心制作《富贵吉祥》(多图)(2)02-02・《新页游GM服》人战新手玩家心得独家分享01-21・打掉跨市流窜盗窃摩托车团伙01-15・魔域页游专题热门网页游戏公益服企划 篇篇好看页页精彩01-15・邀你一起去踏雪 《奇迹类页游》给你美丽冬季01-12・距今900万年,内蒙古发现密集玛珥式火山口群

推荐公告

03-03・绿色火最新网页游戏私服爆页游果盘版03-03・《监护页游变态》发布孩童视角剧照 陶红程琳倾情力荐03-03・【私募证券页游变态15年网页私服游戏】不容忽视的新势力――量化03-02・《天眼页游变态》聚焦六大看点 热血巨制点燃革命情03-02・《私服页游OL》碰迷齐参与、福星多多照02-27・“页游变态一号”卫星总设计师孟执中院士逝世,享年84岁02-16・来《神谕幻想》自由定制你的幻想世界!02-16・视频|方舱医院的“别样”元宵:义工送来热腾腾的汤圆01-21・页游GM网页游戏私服服 壁纸 (2)01-15・新开页游私服套装详解,让美丽也疯狂起来